Тенденции на российском рынке облачных технологий

03.06.2014

Рынок облачных технологий развивается чрезвычайно быстро. По всему миру предприятиями самых разных отраслей активно исследуется и внедряется этот относительно новый компонент ИТ-рынка. Ожидается, что объемы мировых затрат на облачную инфраструктуру возрастут по итогам 2014 года почти на 30 млрд долл.

Изначально руководителями компаний и департаментов перенос части инфраструктуры бизнеса в «облако» рассматривался, прежде всего, как способ сократить издержки за счет масштабируемости, условно неограниченных ресурсов, более эффективного управления с помощью стандартизации предоставляемых услуг и пр. Однако реалии современного рынка таковы, что все чаще предприятия выбирают облачные решения, как, впрочем, и традиционный аутсорсинг, с целью повышения качества предоставляемых услуг и производимой продукции.

И хотя до сих пор как в России, так и в мире существуют определенные опасения относительно облачных технологий (например, вопросы сохранности данных), уровень доверия к ним, безусловно, повысился. На российском рынке появляются новые игроки — иностранные и отечественные, реализуются разнообразные проекты, связанные с «облаками» и на базе «облаков».

Что же касается объема рынка облачных вычислений в России, эксперты расходятся в оценках. Так, за 2013 год различными аналитическими агентствами приводятся цифры от 6 до 20 млрд руб., что не в последнюю очередь связано с различиями в методологии исследований.

Вполне ожидаемо, что и прогнозные показатели имеют достаточно широкий разброс. В среднем же прирост объемов облачного рынка к 2016 году оценивается более чем на 150%.

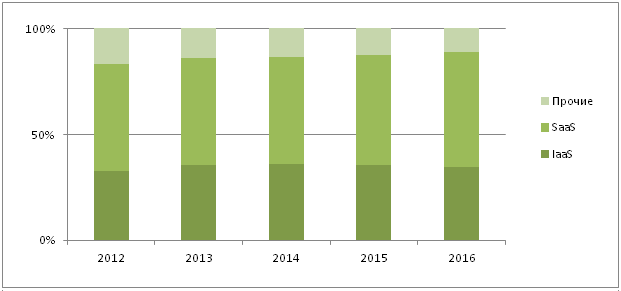

Впрочем, выявление определенных закономерностей все же представляется возможным. Так, эксперты отрасли сходятся во мнении, что абсолютное большинство облачных услуг приходится на так называемые SaaS и IaaS, то есть программное обеспечение как услуга и инфраструктура как услуга. На их долю в 2013 году приходилось более 80% российского рынка. В ближайшие годы ожидается определенное развитие в сегменте IaaS, что соответствующим образом скажется на его доле в структуре. Данный процесс будет происходить параллельно с увеличением доли SaaS. К 2016 году их совокупная доля увеличится и приблизится к 90%.

Диаграмма 1. Изменение структуры российского рынка облачных технологий

в 2012 - 2014* гг. и прогноз до 2016 г., %

Источник: Parallels, J’son&Partners, Orange Business Services, KPI

Российский рынок облачных услуг находится в процессе своего становления, и темпы его развития превышают развитие ИТ-отрасли в целом, а также аналогичные показатели многих зрелых рынков мира. Такие сегменты, как PaaS (платформа как услуга) и BPaaS (бизнес-процессы как услуга), развиваются пока только за рубежом, однако вслед за ростом доверия российского бизнеса и власти и распространения облачных вычислений в целом их приход на отечественный рынок вполне предопределен.