Картофельное эмбарго: прогноз российского импорта картофеля

02.05.2014

С тех пор как картофель считался в России деликатесом и был доступен лишь аристократии и вельможам, прошли сотни лет, и теперь его употребляют в пищу практически в каждой семье. Относительно невысокая стоимость, а также вкусовые качества и пищевые свойства способствовали его повсеместному распространению.

Сейчас в России под картофель занято более 2 млн га, обеспечивающих население более чем 30 млн тонн продукции ежегодно, — это вдвое больше суммарного российского производства всех свежих овощей.

Несмотря на развитое картофелеводство, Россия тем не менее импортировала в 2013 году почти 400 тыс. тонн картофеля, что выводит его на второе место в структуре российского импорта свежих овощей, которая на протяжении последних лет претерпевала существенные изменения, во многом повторив в 2013 году показатели пятилетней давности.

Как бы то ни было, на относительно невысокие объемы импорта картофеля влияет не только мощное отечественное производство, но и ограничения на ввоз продукции из ряда стран. Поставки картофеля из Евросоюза практически полностью приостановлены в связи с распространением различных заболеваний и невозможностью своевременного выявления зараженной продукции. Восстановление импорта европейского картофеля вряд ли стоит ожидать ранее 2015 года.

Основным поставщиком, обеспечивающим около 20% спроса на иностранный картофель, является Египет. От 50 до 60 тыс. тонн продукции было ввезено в 2012 году из Азербайджана, Нидерландов и Китая. В связи с резким сокращением поставок из Голландии и Пакистана Россия вынуждена была искать поставщиков в других странах, что соответствующим образом сказалось на современной структуре импорта.

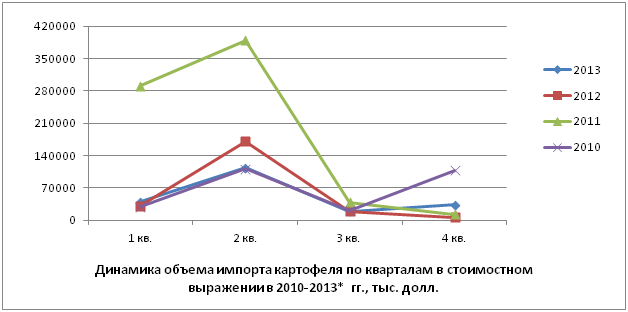

Что же касается затрат на приобретение импортного картофеля, следует отметить рост цен на иностранную продукцию в 2013 году, что, однако, не помешало суммарным издержкам показать отрицательный прирост по отношению к 2012 году в пределах 10%. Основной объем финансовых средств, требуемых для покрытия импорта картофеля, ежегодно приходится на второй квартал, в то время как минимального значения данный показатель достигает уже в третьем.

График 1 Динамика объема импорта картофеля по кварталам в стоимостном выражении в 2010–2013* годах, тыс. долл.

Источник: Федеральная таможенная служба, Intesco Research Group

Необходимо также упомянуть, что по Государственной программе развития сельского хозяйства к 2020 году удельный вес отечественного картофеля в структуре продовольственных ресурсов будет составлять почти 100%, в то время как изменения в объемах российского производства не превысят 2 млн тонн. В случае снятия эмбарго на пакистанскую или европейскую продукцию следует ожидать определенной диверсификации в структуре импорта одновременно со снижением его общих объемов.

Более подробную информацию можно узнать из работы «Рынок свежих овощей: комплексный анализ и прогноз до 2016 года» компании Intesco Research Group.